Аутор:

Clyde Lopez

Датум Стварања:

23 Јули 2021

Ажурирати Датум:

23 Јуни 2024

Садржај

- Кораци

- Метод 1 од 2: Одредите потребан износ финансирања

- Метод 2 од 2: Користите Мицрософт Екцел за израчунавање отплате кредита

- Савјети

Велика већина купаца нових или половних аутомобила не може платити пуни износ чеком или готовином. Због тога се многи пријављују за кредит за аутомобил у банци, директно у продавници аутомобила, кредитној унији или некој другој финансијској институцији. Међутим, пре него што позајмите тако велики износ, топло се препоручује да унапред исплатите зајам како бисте видели како ће то утицати на ваш буџет. Овај чланак нуди неколико метода за израчунавање плаћања кредита помоћу програма Мицрософт Екцел, а такође разматра и неке од фактора који утичу на износ кредита.

Кораци

Метод 1 од 2: Одредите потребан износ финансирања

1 Одузмите цену старог аутомобила (ако га имате), који се може вратити за куповину новог.

1 Одузмите цену старог аутомобила (ако га имате), који се може вратити за куповину новог. 2 Израчунајте износ пореза на промет у вашем подручју, а затим додајте тај износ процијењеној куповној цијени возила. На пример, у области са порезом на промет од 7 одсто порез на аутомобил од 15.000 долара износио би 1.050 долара, док би коначна цена аутомобила била 16.050 долара.

2 Израчунајте износ пореза на промет у вашем подручју, а затим додајте тај износ процијењеној куповној цијени возила. На пример, у области са порезом на промет од 7 одсто порез на аутомобил од 15.000 долара износио би 1.050 долара, док би коначна цена аутомобила била 16.050 долара. - У неким америчким државама не можете одбити порез на промет старог аутомобила који је преузет као куповина новог. Порез ће морати да се плати на укупан износ куповине.

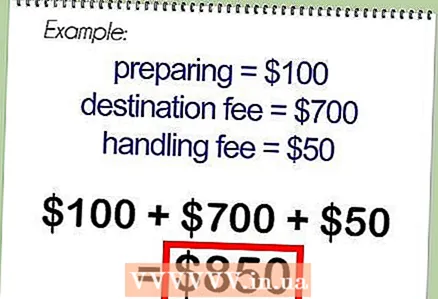

3 Додајте укупним трошковима возила накнаде које наплаћује заступство, које укључују припрему возила за продају, накнаду за испоруку возила од произвођача до продавца или накнаду за кредитну услугу.

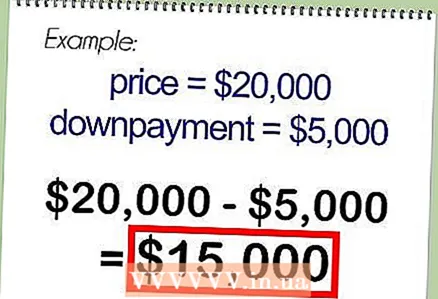

3 Додајте укупним трошковима возила накнаде које наплаћује заступство, које укључују припрему возила за продају, накнаду за испоруку возила од произвођача до продавца или накнаду за кредитну услугу. 4 Одузмите износ аванса из кредита. Преостали износ ће бити износ кредита.

4 Одузмите износ аванса из кредита. Преостали износ ће бити износ кредита.

Метод 2 од 2: Користите Мицрософт Екцел за израчунавање отплате кредита

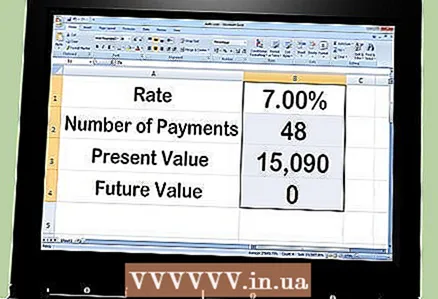

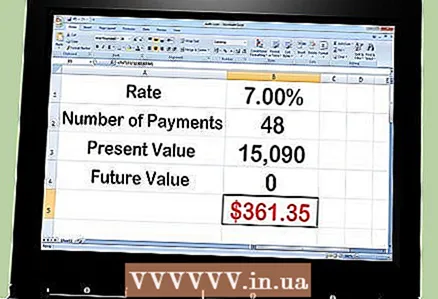

1 Израчунајте месечне отплате кредита помоћу програма Екцел. Да бисте то урадили, морате користити функцију ПМТ. Узмимо, на пример, кредит од 15.090 долара који се мора отплатити за 48 месеци по стопи од 7 одсто годишње.

1 Израчунајте месечне отплате кредита помоћу програма Екцел. Да бисте то урадили, морате користити функцију ПМТ. Узмимо, на пример, кредит од 15.090 долара који се мора отплатити за 48 месеци по стопи од 7 одсто годишње.  2 Отворите МС Екцел и унесите следећу легенду у прве 4 ћелије колоне А:

2 Отворите МС Екцел и унесите следећу легенду у прве 4 ћелије колоне А:- Каматна стопа

- Број уплата

- Тренутна вредност

- Будућа вредност

3 У колону Б насупрот легенде унесите следеће бројеве:

3 У колону Б насупрот легенде унесите следеће бројеве:- 7.00%

- 48

- 15,090

- Нула

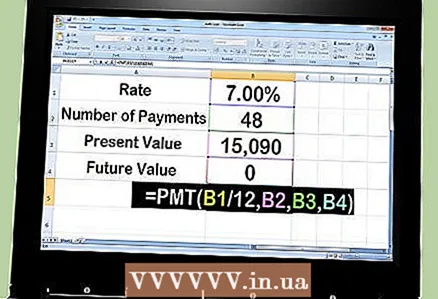

4 Унесите формулу "= ПМТ (Б1 / 12, Б2, Б3, Б4)" у ћелију испод бројева.

4 Унесите формулу "= ПМТ (Б1 / 12, Б2, Б3, Б4)" у ћелију испод бројева.- Унесите „= ПМТ (“ кликните на ћелију са 7% тако да се иза левих наводника појави „Б1“.

- Унесите „/ 12“ (укључујући зарез) и кликните на ћелију 48 да бисте видели „Б2“.

- Унесите зарез после „Б2“ и кликните на ћелију са сумом од 15.090 да бисте видели „Б3“.

- Унесите зарез после „Б3“ и кликните на ћелију са бројем нула да бисте видели „Б4“.

- Унесите наводнике с десне стране на самом крају да бисте довршили формулу.

5Притисните тастер "Ентер" и формула ће бити замењена месечном уплатом од 361,35 УСД.

5Притисните тастер "Ентер" и формула ће бити замењена месечном уплатом од 361,35 УСД. 6 Да бисте видели како се мења месечни износ отплате, морате да промените вредности променљивих као што су број месеци или износ кредита.

6 Да бисте видели како се мења месечни износ отплате, морате да промените вредности променљивих као што су број месеци или износ кредита.

Савјети

- Обратите пажњу на врсту каматне стопе која се користи при добијању кредита. У већини случајева, зајмопримац ће користити АПР, што је годишња каматна стопа. Међутим, неки зајмопримци користе номиналну каматну стопу, која је такође наведена као најављена стопа. Са месечном каматном стопом од 7%, годишња каматна стопа је 7%, док је номинална стопа нешто већа и износи 7,22%.

- Упоредите каматне стопе које нуде локалне банке, кредитне задруге, продавнице аутомобила и на мрежи. Разлика од неколико десетина процента може вам уштедети стотине или хиљаде долара у отплати камата. Индиректно финансирање од дилера је јефтиније јер се квалификујете за „квалификованог купца“. Међутим, трговац кредиту додаје и своју премију.