Аутор:

John Stephens

Датум Стварања:

1 Јануар 2021

Ажурирати Датум:

29 Јуни 2024

Садржај

Да бисте постали богати, треба да негујете своје знање, напорно радите и, што је најважније, имате план. Иако пут до богатства никада није био лак, постоји низ метода које би требало да вам помогну да постанете богати све док то радите у право време. сила и преданост. Улажући у себе и на берзу, тада ћете имати огромно богатство.

Кораци

Метод 1 од 3: Уштедите новац

Штеди новац. Ово је једна од кључних вештина која игра улогу у богаћењу. Изрека „можете уштедети било шта или све то“ често је прилично тачна, јер у ствари хиљаду уштеђених донгова временом може да се повећа на стотину хиљада донга ако своју уштеђевину уложите правилно. физички.

- Штедња новца има један захтев: трошење мање од зараде. Ово је лакше ако имате сталне приходе (зато је улагање у образовање пресудно), али важно је имати на уму да новац можете уштедети без обзира на приход. Унесите колико, чак и ако уштеђени износ није велик.

- Почните тако што ћете уштедети 10% укупног месечног прихода. Ово је препоручени циљ, али ако није изводљив, можете уштедети колико год можете, с циљем повећања месечне уштеде.

Одредите буџет. Стварање солидног буџета први је корак ка богаћењу. Овај корак вам помаже да идентификујете све своје трошкове, те стога мора да контролише и ограничи ставке потрошње. Заузврат можете уштедети новац за улагање.- Припремите нацрт рада или датотеке и у једном ступцу наведите сав месечни приход. У одељак испод додајте друге изворе да бисте утврдили бруто приход.

- У другој колони наведите све своје трошкове. Снимите све без пропуштања пасуса. Да бисте то урадили, можете проверити изводе из своје банке и кредитне картице. Забележите све трошкове у једну колону да бисте утврдили месечне трошкове.

Утврдите количине потребне за смањење. Пажљиво погледајте своју колону потрошње да бисте пронашли ставке које треба ограничити. Ваш циљ је створити више „размака“ између укупних уноса у колони прихода и укупних у колони расхода.- Један од начина да се потрошња смањи на најмању могућу меру је проналажење разлике између „жеља“ и „потреба“. Жеља је битна, док је потражња избор. На пример, можда желите да поседујете нови телефон са пакетом података од 3 ГБ, док вам је потребан само обичан телефон са пакетом података од 1 ГБ.

- Размотрите своје основне потребе и пронађите начине да их умањите. На пример, потребно је да изнајмите кућу, али можете пронаћи повољно становање у јефтином подручју или прећи из двособног у једнособни стан.

Оснивање хитног фонда за штедњу. Пре него што уложите сав новац, направите резервну копију свог хитног новца. Стручњаци предлажу да уштедите најмање еквивалент укупног прихода током три месеца у случају губитка посла, болничких накнада или других насталих трошкова.- Након што припремите фонд за хитне случајеве, можете се усредсредити на улагање са преосталом уштедом.

Искористите 401 (к) на послу ако је доступан. Отприлике половина свих компанија у Сједињеним Државама има нешто што се зове 401 (к). Ово је посебан пакет успостављен одузимањем месечне исплате од ваше плате и улагањем у њу. Често ће власник предузећа изравнати све или део вашег доприноса.

- Предност 401 (к) је у томе што ваш новац неће бити опорезован (обично се износ инвестиције опорезује и годишњи одбитак успорава раст капитала). Поред тога, износ који доприносите се одбија од пореза. То значи да ако уложите 100 милиона ВНД, нећете морати да платите порез на то.

- Можете сазнати о плану 401 (к) на вашем радном месту како бисте га могли искористити, посебно ако власник предузећа препоручује уравнотежење доприноса. Ово је ефикасан начин да почнете да се крећете ка свом циљу богатства.

Метод 2 од 3: Улагање новца

Разумевање основних инвестиционих концепата. Улагање је сложен процес, али не увек. У ствари, само следите неколико кључних принципа како можете уложити своју уштеђевину и видети како се ваш новац повећава из дана у дан.

- Генерално, тренутно постоји неколико главних облика улагања, а то су акције и обвезнице. Акције представљају власништво над предузећем, а обвезнице су новац који позајмљујете предузећу или влади да бисте редовно примали камате.

- Већина инвеститора често укључује портфеље дуга и капитала.

Сазнајте више о узајамним фондовима и фондовима којима се тргује на берзи (ЕТФ). Узајамни фондови и ЕТФ-ови су слични по томе што је свака врста фонда скуп акција или обвезница. Диверзификују портфеље у распону који можда неће бити могућ ако одвојено инвестирате у акције. Међутим, узајамни фондови и ЕТФ-ови се и даље значајно разликују, па би требало пажљиво истражити ове две врсте фондова пре него што се одлучите за улагање.

- ЕТФ-ови су обично флексибилни и имају ниже стопе потрошње у поређењу са заједничким фондовима. ЕТФ-ови често имају пореску ефикасност, али нижу профитабилност од узајамних фондова.

- ЕТФ се тргују као обичне акције и њихова вредност варира током дана. Вредност заједничког фонда израчунава се једном дневно, користећи тржишну цену на крају берзе у портфељу фонда.

- Узајамни фондови су строго регулисани, док већина ЕТФ-ова то није. Менаџери фонда често се бирају за контролу узајамних фондова са задатком да фонд учине што профитабилнијим. Менаџер проактивно надгледа тржиште и у складу с тим одобрава имовину фонда.

Изаберите брокера. Требало би да одлучите да изаберете мрежног брокера или специјалног брокера. Специјализовани брокери имају довољно времена и знања да покрену ефикасна улагања; међутим, наплаћиваће прилично високе таксе.

- Увек узмите у обзир накнаду пре отварања рачуна, као и минимално стање на рачуну. Брокери наплаћују накнаду за сваку трансакцију (обично између 100 и 200 хиљада донг), а такође захтевају и минимално почетно улагање (од 10 милиона донг или више).

- Тренутно брокери на мрежи који немају минималне почетне инвестиционе захтеве укључују Цапитал Оне Инвестинг, ТД Америтраде, Фирст Траде, ТрадеКинг и ОптионсХоусе.

- Такође можете да одете у своју локалну банку или финансијску институцију; међутим, многи од њих често наплаћују већу накнаду и захтевају минимални износ улагања (уобичајено је 10 милијарди до 20 милијарди ВНД).

- Неки консултанти (попут ЦЕРТИФИЦИРАНОГ ФИНАНСИЈСКОГ ПЛАНЕРА ™) способни су да пруже савете у бројним областима, попут инвестиција, опорезивања и планирања пензионисања, док други пружају само смернице. али не и консултације. Такође, морате знати да немају сви који раде у финансијским институцијама кредитну обавезу да интересе купаца стављају на прво место. Пре него што почнете да радите са неким, требали бисте се распитати о њиховој обуци и стручности како бисте били сигурни да ћете наћи некога ко вам одговара.

Додајте новац за редовно инвестирање. Уместо да улажете са великим износима новца и надате се високом повраћају, можете постепено улагати како бисте смањили ризик од улагања. Овај приступ назива се усредњавањем трошкова вијетнамских донгова (ВЦА).Да бисте то урадили, можете да закажете (једном месечно) да одвојите фиксни износ за куповину акција. Када је цена акције ниска, купићете више акција; када цена порасте, сваког месеца купујете мање за исти износ.

- На пример, обавезујете се да ћете месечно уложити 2 милиона ВНД у компанију Кс. Овог месеца цена акције је 200.000 ВНД, па ћете купити десет акција (од укупно 2 милиона). Али следећег месеца цена акција поново расте на 400.000 донг, тако да купујете само пет деоница (од укупно 2 милиона донг) и тако даље.

- Увек наставите да инвестирате без обзира на флуктуације тржишта. Од 1956. године тржиште је доживело 11 колапса, али када је обновљено направило је више него што је изгубило. Само надопуњујте свој капитал сваког месеца и будите уверени да ће ваша имовина временом расти.

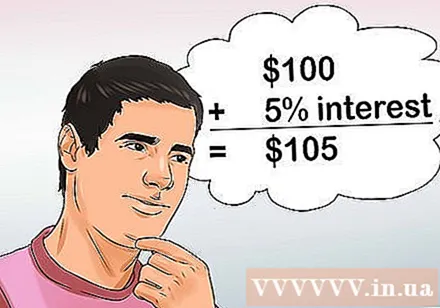

Уложите што је пре могуће. Права тајна богаћења је рано инвестирање. Тако ће износ капитала с временом „наплаћивати више камата“. Додавање камате значи да ће почетни новац бити профитабилан, а у наредној години камата ће произаћи из изворног извора плус бруто добит.

- На пример, ако уложите 2 милиона ВНД и остварите 5% добити годишње, имаћете 2 милиона 100 хиљада ВНД. И следеће године имаћете додатних 5% камате од 2 милиона 100 хиљада донг. То значи да ћете поседовати 2 милиона двеста и пет хиљада и тако даље.

- Временом ће се овај износ знатно повећати. Ако сте месечно улагали 20 милиона ВНД почев од пре 30 година, сада ћете имати на располагању 40 милијарди ВНД. Ово је најбољи начин да се обогатите.

- сазнајте више овде.

3. метод од 3: Уложите у себе

Разумети вредност образовања. Високо образовање је начин да осигурате да сте на путу ка успеху и богатству. Недавна студија показује да људи са дипломом углавном зарађују 100 милиона донг више годишње од људи који су тек завршили средњу школу, а дипломци факултета обично зараде 60 милиона донг више. за оне који имају само средњу стручну спрему.

- Истраживања такође показују да се плате појединих свршених средњошколаца временом смањују.

- Студија је такође открила да је стопа незапослености за оне који су завршили само средњу школу много већа него за оне који заврше факултете или факултете.

Размислите о надоградњи нивоа образовања. Када се побољшају квалификације, повећава се и плата. Дакле, један од начина повећања прихода је повећање образовања. Путовање ка просперитету може започети повећањем вашег образовања.

- На пример, просечна зарада за особу са факултетском дипломом је 60 милиона донг, нежења је 100 милиона донг, мастер је 150 милиона донг, а доктора је 200 милиона донг.

Узмите у обзир своје вештине, способности, интересовања и таленте. Без обзира да ли имате низак ниво образовања и желите да студирате, или имате добро образовање и желите да изаберете профитабилнији пут у каријери, прво морате детаљно анализирати себе.

- Повезивање природних способности и брига са образовањем у потреби је ефикасан начин да значајно повећате свој приход и пружите себи шансу да промените свој живот. Можда се питате који је ваш таленат. Размислите о стварима које радите боље од других или стварима због којих добијате похвале.

- Запитајте се за шта сте страствени или у чему уживате. На пример, можда ће вам се свидети предмет попут математике или одређена активност попут кувања.

- Потражите подручја у којима можете комбиновати своје таленте и интересе. На пример, ако вас занима људско тело и ако сте добри у математици или науци. Ове бенефиције се могу надокнадити.

Изаберите област образовања са позитивним потенцијалом за исплативост. Без обзира на последице, нека занимања исплаћују веће плате и велика је потражња за радном снагом. Требали бисте одабрати каријеру са високом платом која одговара вашим вештинама и интересовањима. Ако не, потражите негде другде да ли можете да развијете своју страст.

- Тренутно је неколико високо плаћених додипломских смерова инжењерство, рачунарство и бизнис / економија. Сви који раде у овој индустрији имају просечну плату од преко 120 милиона ВНД годишње.

- Ако већ имате универзитетску диплому и желите да дипломирате на постдипломском факултету, каријере попут права, медицине или стоматологије могу донијети више од 250 милиона ВНД годишње.

- Размислите о усавршавању професионалних вештина за тај посао. Ако сте вешти, науком можете зарадити много новца. Водоинсталатери и техничари за грејање, гријање, вентилацију и климатизацију могу годишње зарадити преко 100 милиона ВНД, а потенцијални приход је неограничен ако водите сопствени посао. .

- Пре него што одаберете образовни пут, требало би да сазнате своје тренутне изгледе за каријеру и када треба да ступите на посао, као и колика је просечна зарада. Имајте на уму да данашња популарна занимања могу истећи за 5 до 10 година. Ово ће вам помоћи да се уверите да је улагање у себе исплативо.

Оснивање образовног фонда. Нажалост, процес образовања кошта много новца, али ако одаберете праву каријеру, можете вратити своју инвестицију, плус профит.

- Размислите о томе да узмете годину или две пре почетка студија како бисте уштедели новац. Ово ће смањити количину новца који морате позајмити, што значи да ћете дужити мали износ само након школе.

- Изаберите паметно окружење за живот. Ако заиста не уживате у великом граду или ако имате породичне или друге обавезе, требало би да одаберете јефтин смештај и локације за учење. Можете да одлучите да живите у мањем граду да бисте уштедели десетине милиона донга на животним трошковима.

- Пријавите се за општински студентски кредит да бисте примали школарине. Ови зајмови имају ниже каматне стопе од банака и обично су фиксни, а могу се вратити након школе.

Стално се развијате. Побољшати професионалне, лидерске, финансијске, социјалне и животне вештине уопште. Изградња и одржавање властитих вредности пружиће вам одличну прилику без обзира којим путем кренули. Стално усавршавање помоћи ће вам да ефикасније користите своју финансијску имовину.

- Стално побољшавати образовање значи побољшати потенцијал зараде. Што више нових ствари научите, више новца можете да зарадите.